コロナで大変な時こそ財務体質を見直す『歯科医師のための早わかり会計』

コロナの影響で患者さんが減ってきた…

スタッフの給与をどうしよう…

申請しても融資の審査が通らない…

そんな声が聞こえて来るようになりました。

その上、国が発表する情報をコピペするだけのコンサルの記事を見て、それ信じちゃうと危ないよと思い、僕のリアルを交えお伝えします。

ちなみに2005年に開院して7、8年は、全く会計を意識せずに突き進みました。

その当時、同世代の銀行マンのMさんから忠告を受けました。

「先生が歯科医師として良い医療を提供したいと、

様々な機器やスタッフも含めた研修費に投資をしているのは解ります。

しかし、経営者としては、利益率が低いのでダメです。

このままでは融資を続けるのは難しいです。」

と。

そうです。赤髭先生では、ダメなんです。

きちんと毎年利益を残して、継続する事を意識しなくてはいけなかったんです。

そこから、当時、経営の最前線を突っ走っていたペンシルの覚田さんに直接ご指導頂いて、経営者として覚醒出来ました。

また覚田さんを紹介して下さり、様々な指南をして下さるファイナンシャルプランナーのNさんにも感謝です。

通常、ブログは数時間で書き上げるのですが、現在、キャッシュで本当に困ってきた歯科医師の方がおられるので、

何回も修正、加筆して1週間かけて書いた長文です(2020年5月3日現在の内容になります)。

本気で財務体質を見直してコロナを乗り切りたいという先生方に読んで頂きたいです。

まず、国が支援して政策金融公庫や銀行等から特別の融資制度が出ていますが、当然、審査があります。

2020年5月1日から募集が開始された持続化給付金に関しては、

条件が合えば、申請すると必ず貰えます(2020年5月3日現在、財源の枯渇があるかは不明)。

そこが融資と給付金の大きな違いです。

融資に大切なのは、医院の財務体質を把握しているかどうかがキーになります。

今まで税理士さん丸投げで経営されてきた場合は、この機会に是非見直してみて下さい。

税理士さんと共通言語を理解して財務を見直すと全く違った世界が見えます。

そこで、僕が講演で話してきた

『歯科医師のための早わかり会計』

の内容を文字に起こして、まずは説明します。

最後に、僕が、このコロナ対策で融資でどのように動いているかをお伝えします。

長文ですのでご了承下さい。

歯科医院経営者の通信簿

そう言われてピンときた人は、僕のブログを読む必要ないです。

会計をよく理解されていて、このコロナの状況でも、既に対応が出来ていると思います。

経営をしていれば、

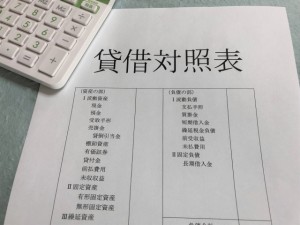

貸借対照表(たいしゃくたいしょうひょう)

という言葉を聞いた事があると思います。

バランスシート、BS、B/S、Balance Sheet

と言われるものです。

以降、BSと略しますが、このBSは、

今までの経営の蓄積で歯科医院経営者の通信簿

になっているんです。

今までどうやって歯科医院がお金を集めて、

何に使ったのか、

決算時時点の状況

を表しています。

BSの

左の部分の資産は、歯科医院の持ち物

です。

左上の1年以内に現金化できるものを流動資産と言います。

1年以内に現金化できるかどうかで「流動」と「固定」に分けられています。

この流動資産には、預貯金、クレジットカード支払いなどが入ります。

左下の1年以内に現金化できない物を固定資産と言います。

簡単に現金化できない物がココに入ります。

土地、クリニックの設備、ユニット、機器などです。

ココに、医院の経費として購入されている場合、

院長や理事長の高級車

も入っている事に注意です。

そう、融資担当者は、何を買っているのか一目瞭然なのです。

景気が良く医院が順調に推移している時は、院長のモチベーションと安全のためにと高級車に乗っていてもスルーされるでしょう。

しかし、今回のコロナのような有事になった時、どうでしょうか?

医療機器であれば、コロナ収束後、診療報酬を生むのでマイナス査定にはならないでしょう。

しかし医院に投資せずに、車等に投資していたら、どう見られるでしょうか?

この部分が気になる方は、本当に財務が危機的状況であれば、車の売却等も考慮しなくてはいけません。

次にBSの右です。

右上の負債は、

銀行や政策金融公庫の返済、

ディーラーや技工所への支払い等、

医院のお金ではないもの

になります。

右上の流動負債は、先ほどの流動資産の考えと同じように、

1年以内に返済・支払期限がくる負債です。

短期借入金、買掛金、具体的にはディーラーや技工所への支払いが入ります。

右真ん中の固定負債の主なものは、長期借入金となります。

10年、15年と長期で返済する借入金がココです。

最後にBSの右下の純資産です。

これは、

医院のお金

になります。

資本金、とそれに

繰越利益剰余金

が入ります。

この繰越利益剰余金は、次のPLでも出てきますので、

その時に詳しく説明します。

そんな訳で、次の

損益計算書(そんえきけいさんしょ)

にいきます。

ピーエル、PL、Profit and Loss

と言われるものです。

以降PLと略しますが、PLとは、

1年間に歯科医院が稼いだ力

です。

どれだけの費用をかけ、いくら利益を上げれたかが解ります。

1年間の売り上げから人件費などの費用を引き算して、

1年間でどれだけ利益を上げたか損したか

を示しています。

PLの売上高は、

1年間でいくら売ったのか

です。医院でいうと、いくら診療報酬があったかです。

次に売上原価ですが、歯科医院では、

歯科材料費や技工料

になります。

売上高から売上原価を引いたものが売上総利益

粗利(あらり)

と言われるものです。

歯科材料費が技工料が少ない場合は、この粗利が多くなります。

次にくるのが販売および一般管理費を略して、

販管費(はんかんひ)

というもの。

販売費及一般管理費の事で、広告宣伝費や営業のための人件費などです。

歯科医院でいうと、

テナント料、スタッフの人件費、リース料、看板やインターネット広告費、

研修会費、書籍費など諸々が含まれます。

先ほどの粗利から、この販管費を引いたものが、

営業利益

です。利益にもいろんな利益があるので注意です。

これは、本業、歯科医院でいうと歯科医療を行った上での利益になります。

利益には、この他、経常利益、税引き前当期利益とあるのですが、細かく説明すると、

解らなくなるので、最後の

当期純利益

を説明します。

税金を引いて最後に残った利益

を示します。

そう税金を払っていないとこの当期純利益は残らないのです。

税金を払わなくて良いように何か買う

こんな話を決算が近づいた頃に、このような事を繰り返してきた院長先生はおられませんか?

そんなに必要でもない物をつい購入した事がありませんか?

実は、その行為が、銀行評価を低くする行為なんです。

どういう事かと言うと、BSの時に出てきた

繰越利益剰余金=当期純利益

なんです。

税金を払わないでいると、

いつまでも繰越利益剰余金は増えない

↓

BSの純資産が増えず銀行評価がいつまでも上がらない

そうです、この税金を払わない経営体制が財務体質としては最悪で、

いざという時に銀行が応援してくれない

という状況を招いているのです。

融資を受けたら、当然、返さなくてはいけません。

その返す能力がないと見られているのです。

もしも、今までそのような経営を続けてこられたら、この機会に見直されるのがお勧めです。

利益をしっかり残し、

資金調達と運用

を最適化する事です。

そうは言っても、今、キャッシュが急に必要な状況の場合、顧問税理事務所と良く相談され、

対策を早急に考えましょう。

アイデアを持っていない事務所は、さっさと切り替えるべきです。

それぐらい、今回のコロナは大きな影響を及ぼすと思います。

九州や東京周辺の先生であれば、僕がお世話になっている税理士法人アップパートナーズに、

ご相談してみて下さい。

菅代表をはじめとした優秀なスタッフの皆さんが対策を考えてくれると思います。

僕のような大きな負債がなく、無借金経営でやってきたから安心と思っている先生も注意が必要です。

あのANAも毎月赤字を900億近く出していて、どんなに銀行や政府機関が支援しても、

半年後にはキャッシュが尽きる可能性があるんです。

また、昨日(5月2日)、4月の自動車販売台数が新聞に出ていましたが、軒並みダウンしています。

経済が止まり、未来がどうなるか解らない状況の時に、新車を購入したいと思いますか?

5月以降は、更に悪化するでしょう。

このように、様々な業種に大きな影響が出るので、歯科界も大きなダメージを受けるのは必須です。

そうすると借金がなく、貯蓄が多い先生でも、もし診療が大幅に縮小した場合、

テナント費用やスタッフ給与の固定費が必要で

貯蓄していた資産が減少し続ける

なんて状況になったらどうでしょうか?

今まで余裕な貯蓄が、あれよあれよと目減りする事になります。

もともと資産があれば、それを預けているメインバンクに相談する事をお勧めします。

貯金がしっかりあれば、銀行は、それを担保に貸しやすいです。

また、大きく前年比から減少していれば、実質無利子の融資を受ける事が可能です。

ただ、マスコミでは、あまり取り上げられないのですが、

保証協会

が入るという事は忘れないで下さい。

銀行はもしも支払いが焦げついたら、保証協会に投げれるので損失がありません。

5月1日になり、急に銀行の担当者から電話が入りませんでしたか?

国のお墨付きがついたからです。

銀行への支払いが、もしも滞った場合、

代位弁済

となります。

借りている相手が、銀行から保証協会になります。

そうなった時、

代位弁済の記録が半永久的に消えない

歯科医院での事業資金融資を二度と受けられない

そうです。永久にブラックリストに乗ります。

医院を継続出来なければ、

勤務医として一生を終える

事になります。

本当に注意が必要です。

最後に、政策金融公庫について誤った情報が出ているので、僕の経験を書きます。

ご返済期間

運転資金15年以内

(うち据置期間5年以内)

とHPに書かれていますが、この条件で通る人は、ほとんどいないと思われます。

通常、運転資金は7年、据置も1年と言われます。

また、どんなに殺到していても、しっかり審査されています。

申請後、電話面談になるのですが、

希望融資額の根拠

を聞かれます。

売り上げの◯ヶ月分、固定費の◯ヶ月分と即答する必要があります。

またホームページ等もしっかり見られてます。

以上、文章で解りにくい事もあるかと思いますが、要点は書きました。

このコロナは長期化すると捉え、withコロナの時代を皆様と乗り越えられたら幸いです。

明日も皆様と共に、良い一日でありますように。